LG화학 기업가치 제고 계획을 보며

LG화학은 에너지화학레버리지 ETF와 더불어 나에게 쏠쏠한 수익을 안겨줬던 좋은 기억이 있는 기업이다. 화학섹터는 경기 사이클에 매우 잘 반응하며, 경기하강기 때 확실히 무너지고, 올라올 때 한국 기업들이 잘 치고 올라와주기 때문에 사이클 투자자에게 투자하기 좋은 섹터 중 하나이다. 요즘 경기 하강기에 맞물려 각종 악재들이 나오는 와중에 LG화학 기업가치 제고 계획 자료를 보게 되었다.

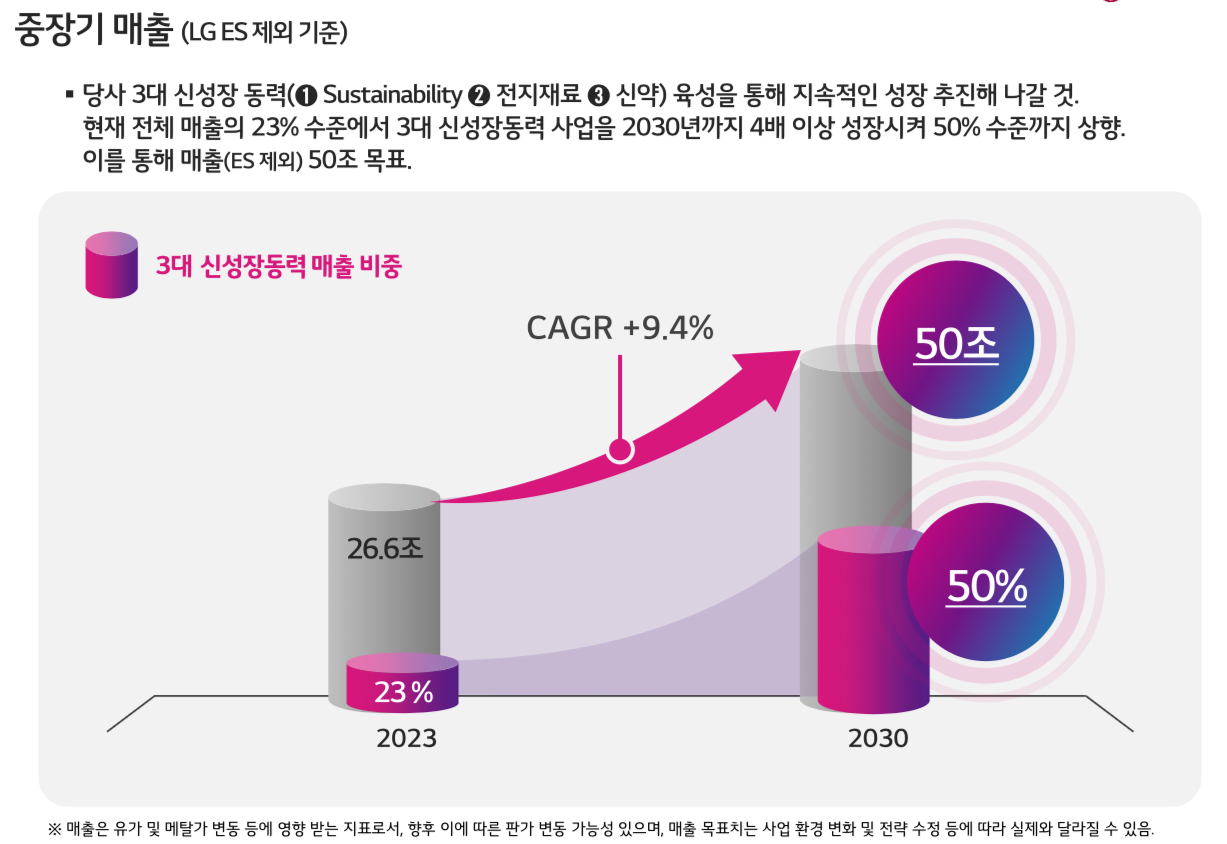

계획은 그럴싸하다. 하지만 신성장 동력이라고 꼽은 것들이 투자할 수 있는 확신을 주지 않는다. 원래 본업인 석유화학은 공급과잉으로 치킨게임이 한창이니 누구 하나 넘어져야 숨통이 트일 것이고, 전지 분야는 말이 캐즘이지 이 쪽도 공급과잉이라 기업 몇 개가 넘어지고 빠져야 경쟁력을 확보할 수 있을 것이다. 거기다 생각보다 전기차 전환도 느릴 것이고. 신약 부분도… 말이 쉽지, 한국 기업 중 신약으로 대박 친 회사가 몇이나 있는가? 그만큼 어렵고 앞을 내다보기 힘든 분야이다.

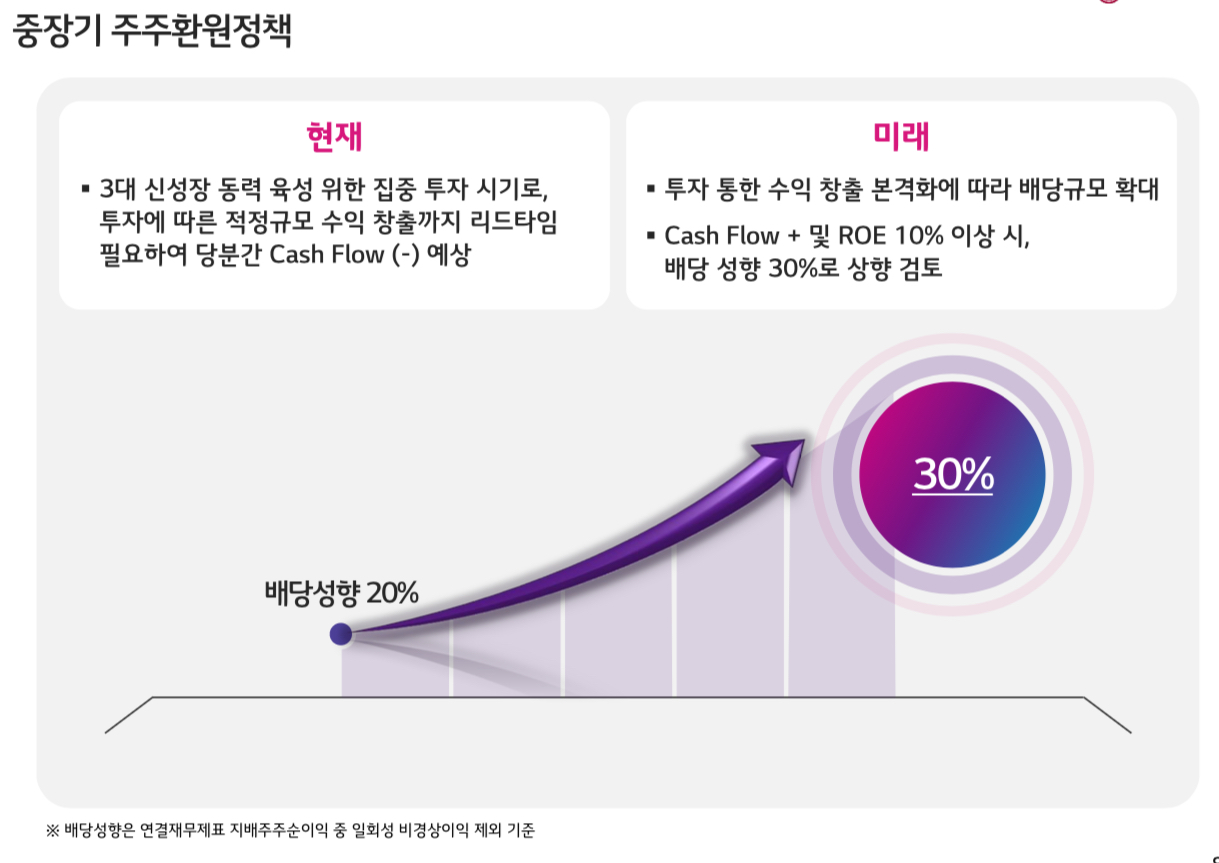

주주환원을 확대하는 것은 좋지만, 기존 30% 였던 것이 20% 로 줄었던 것인데 이게 원래 수준으로 돌아간다는

정도여서 크게 유의미해 보이지 않는다. 무엇보다 현재 캐시 플로우가 마이너스이며, 당분간 마이너스 예상인데 이 당분간이 언제일지 아무도 모른다.

확실히 화학 섹터가 어려운 때가 맞는 것 같긴 하다. 과거처럼 잘 버텨서 경기가 살아날 때 같이 날아오르면 좋으련만… 안 좋은 소식이 많다고 무조건 비관적으로 볼 필요는 없다. 원래 경기 하강기에는 그런 법이니까. 하지만 앞으로의 계획을 보니 좀 깜깜하기는 하다. 화학 섹터에 확신이 있다면 내년까지 저가에 사모으기는 좋을 것 같긴 한데 나는 이번 사이클에서 화학에 투자하기는 좀 부정적인 입장이다. 스태그플레이션도 올 수 있다고 보고, 억눌려 있던 석유 가격이 내년에 튈 수도 있다고 보는데, 그럼 화학의 경우에는 수요는 부진한데 원가는 튀는 상황, 악화일로를 걸을 수도 있을 것 같기 때문이다. 좀 더 지켜보고 나서 상황이 더 악화되고 나면 다시 관심 가져봐야 할 것 같다.

롯데케미칼 롯데그룹 부도설로 화학섹터 투자 방향 생각해보니

지난 주말 롯데그룹에 대한 부도설이 돌았다. 일명 찌라시. 요지는 롯데그룹 전체 유동성 위기로 인해 롯데그룹이 소유한 부동산을 모두 처분해도 빚을 다 갚을 수 없는 상태라는 것이다. 전체

lavie.tistory.com