반응형

코로나 충격을 제일 먼저 맞았고, 제일 먼저 회복한 중국이 비즈니스 사이클에서 앞서가고 있는 것은 앞서 여러 자료들에서 확인했다.

▶ 피델리티 비즈니스 사이클_210430

앞서 피델리티의 비즈니스 사이클에서의 위치를 보면 4월 30일까지의 데이터 기준으로 중국은 사이클의 정점 직전에 있었다. 아직 최근 데이터는 업데이트되지 않았지만, 시계열로 추측해서 미루어 짐작해본다면 현재는 정점을 지났을 것으로 생각된다. 뒤따라가던 한국, 미국 등은 얼추 정점을 지나고 있거나 막 지났을 것 같다. 포스코나 롯데케미칼 등 경기민감주들이 고점을 갱신하지 못하고 저점과 고점을 낮추면서 조금씩 흘러내리는 모습이 어느 정도 이해가 된다.

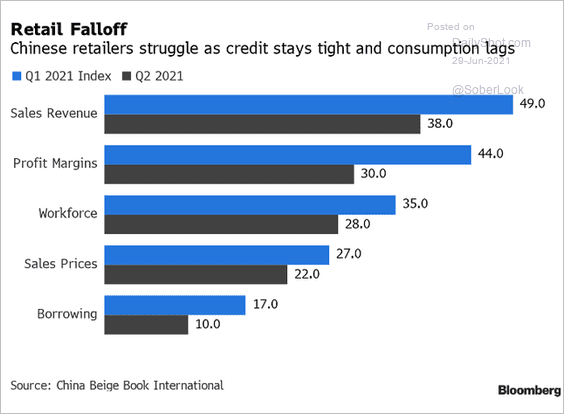

위 그림은 이 생각을 뒷받침해주는 자료라고 생각이 된다. 중국의 베이지북을 출처라고 밝히고 있는 이 자료에서는 여러 부문의 1분기 대비 2분기 숫자들이 꺾인 것으로 나타나고 있다.

중국 PMI 또한 제조업은 50.9, 서비스업은 53.5로 하락한 것으로 발표되었다.

중국의 사이클을 추적하면서 아래 오건영 님의 글을 읽으면, 중국은 여타 어중간한 자본주의 국가들보다 더 금융을 잘 다루고 있는 것 같기도 하다. 한창 회복 속도가 가파를 때 소리소문없이 부실기업들 정리하고, 내부단속하더니 오건영 님의 글에 있는 예금금리 개혁도 캬~ 소리가 나온다. 한마디로 정리하자면, 중국 식으로 오퍼레이션 트위스트를 했다는 것이다.

▶ 중국 예금금리개혁에 관한 오건영님 글

반응형

'사이클 추적' 카테고리의 다른 글

| 7월 한국 수출입 통계(1~20일) : 전월보다 증가, 하지만 하향 추세는 그대로 (0) | 2021.07.21 |

|---|---|

| ECRI WLI 지속적인 하락 (0) | 2021.07.10 |

| 한국 수출 증가율 꺾임_210622 (0) | 2021.06.22 |

| 산업생산지수(Industrial Production) 꺾임_210617 (0) | 2021.06.18 |

| 현재 사이클 위치와 앞으로의 주도주 (윤쎈터뷰_김한진) (2) | 2021.05.22 |

댓글