조금 늦은 감이 있지만 3월 FOMC의 기록이다. 이번 FOMC는 드디어 금리 인상을 시작했다는 점이 제일 주목받았지만, 뜯어보면 다른 면들도 살펴볼 필요가 있다.

FOMC 주요 내용

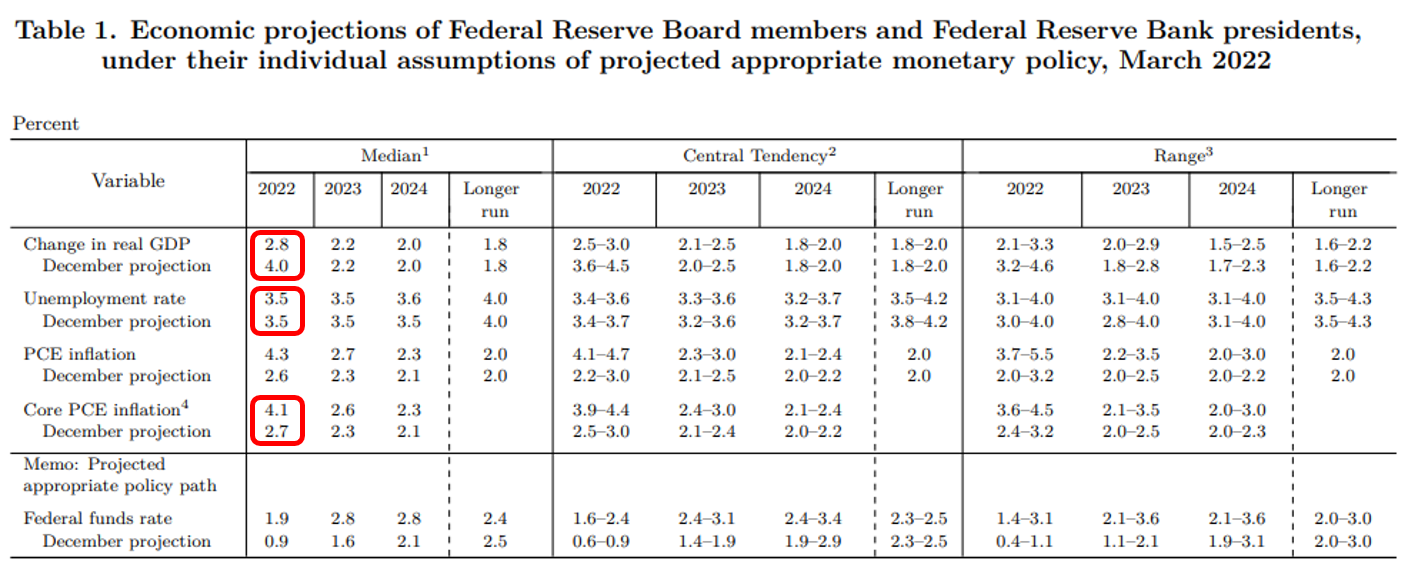

- 실질 GDP 전망 4.0에서 2.8로 하향

- 실업률 전망 3.5로 유지

- 물가 전망 2.7에서 4.1로 상향

실질 GDP 전망

금리를 인상했고, 앞으로 인상해나가겠다는 의지는 경제가 충분히 버틸 수 있어야 순조롭게 진행된다. 시중에 나와 있는 자료 중 금리 인상기에 주식시장이 단기적으로는 충격을 받아도 중장기적으로는 상승흐름을 보였다는 것은 이와 같은 맥락이다. 경기가 좋아야 금리를 올릴 수 있고, 경기가 좋은 와중에 금리를 올렸으니 이후 주식시장의 흐름도 순조로웠던 것이다. 그런데, 이번 연준의 GDP 예상치를 보면 감소했다. 경기가 순항할 것이라 보지 않는 것이다. 경기 확장은 줄어들고, 물가 상승률은 높게 보고 있다는 것은 스태그플레이션을 염두에 두고 있다고 생각한다. 그럼에도 실업률 전망은 그대로 3.5를 유지하며, 여전히 완전 고용 상태를 예측한다. 이를 근거로 경제 상태가 금리를 올릴 수 있을 정도로 탄탄하다고 주장한다.

실업률 전망 유지

연준의 책무가 물가 안정과 고용 안정 2가지인데, 고용 상황이 강하다면 좀 더 공격적으로 물가 안정에 초점을 맞출 수 있다는 의미가 되기도 한다.

고용상황에 대해 연준은 이런 상세 설명을 덧붙였다. 아직 고용 시장에 수요와 공급의 불균형이 존재한다. 그동안 공급이 모자라는 이유 중 하나는, 은퇴자들의 증가였고 또 하나는 코로나로 인한 돌봄의 필요성, 두려움 등의 이유였다. 은퇴자들은 다시 돌아오기 어렵지만, 후자의 경우 코로나 상황이 완화되면서 점차 고용 시장으로 돌아올 것이다.

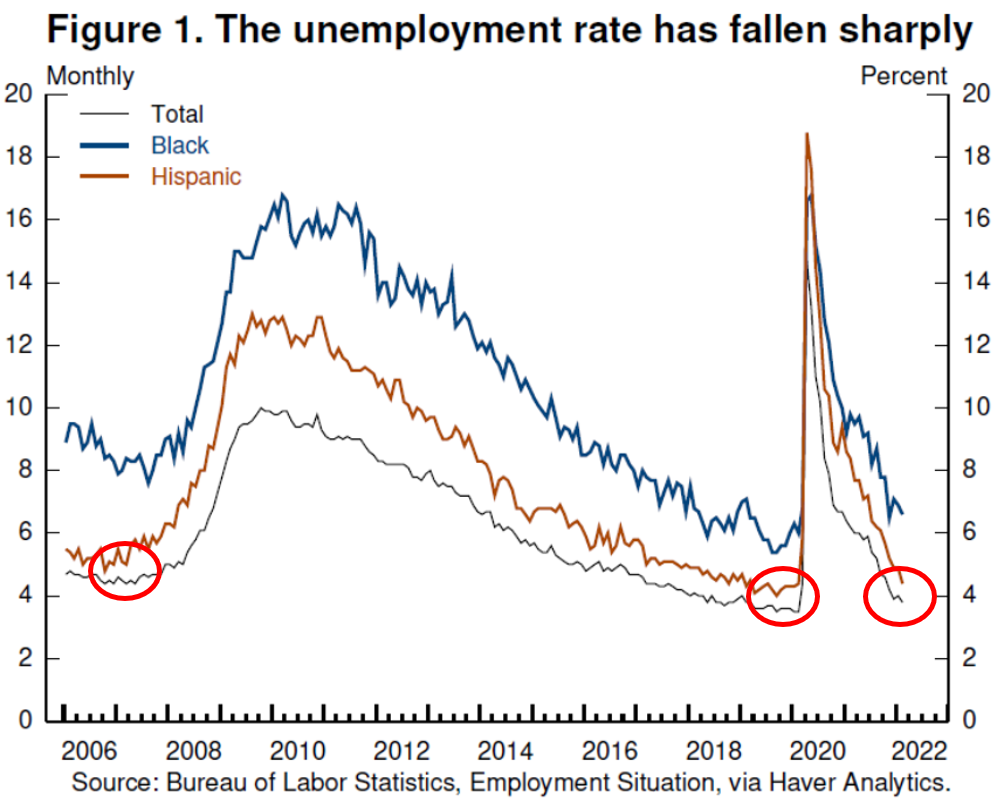

연준이 제시한 전망인 3.5 정도면 완전 고용 상태라 할 수 있는데, 이를 낙관적으로만 볼 수 없는 이유는 사이클 측면에서 볼 때 더 좋아질 수 없는 상태로 좋다면, 앞으로는 나빠질 일만 남기 때문이다. 뭐, 영원히 완전 고용상태가 유지되면 좋겠지만, 과거 실업률 자료를 보면 끊임없이 사이클을 만들어왔다. 위 그림에서 빨간 동그라미로 표시된 부분이 그렇다. 숫자로 어느 정도라고 특정할 수 없지만, 여기서 더 내려가기엔 힘들어 보이는 위치이다. 그만큼 현재 경기가 좋다는 의미이기도 하고. 위 그림의 앞선 동그라미(06~07년, 18~19년) 이후의 상황처럼 다시 실업률이 치솟게 될지는 알 수 없다. 일단 당분간은 현재 정도로 좋은 고용 상태가 유지될 것으로 전망하지만, 다른 자료들과 함께 보다 보면 이 수치가 언제까지 유지될 수 있을지 조마조마한 마음이 앞선다.

물가 전망 상향

왜 이렇게 물가 전망이 빗나갔을까 하는 물음에 대한 답은 공급망 문제의 심각성과 지속성, 그리고 강한 내구재 수요가 결합한 물가 상승을 과소평가했다는 설명이 있다. 왜 과소평가를 했을까? 연준뿐만 아니라 그동안 여러 매체에서도 공급망 문제의 심각성만을 많이 다루었지, 강한 내구재 수요를 물가 전망과 연관시키지 않았었다. 그동안의 미국 소비 관련 자료를 보면 장기 평균보다 훨씬 과소비를 했는데도 말이다. 그동안 물가 전망에 대해 의도적으로 시장을 안정시키려 그랬던 게 아니라, 정말 과소평가를 했던 것이라면 과연 앞으로의 전망도 곧이곧대로 믿을 수 있을까?

실제로 미국의 소비 관련 자료를 보면, 이제 그동안 받았던 재난지원금을 다 쓴 것처럼 보이고, 전년 동월 대비 소비는 하락하기 시작한 지 꽤 되었다. 특히 물가 상승을 반영한 실질 소비는 훨씬 분명하게 보여주고 있다. 내구재는 코로나 발생 이후 바꿀 사람은 다 소비해서 바꾸어서 더 이상 소비가 늘어나기 힘들 것이다. 반면 이제 코로나가 정상화되면 서비스 관련 소비가 늘어날 것이다. 시클리컬에 주로 투자하는 나에게 서비스 관련 소비가 늘어나는 것보다 내구재 소비가 줄어들 것이 훨씬 중요하다. 물론, 서비스 관련 소비가 늘어나게 되면 다시 임금 상승을 자극해 또다시 물가 상승 압력을 높일 것이니 금리 전망에는 영향을 미칠 가능성이 있다.

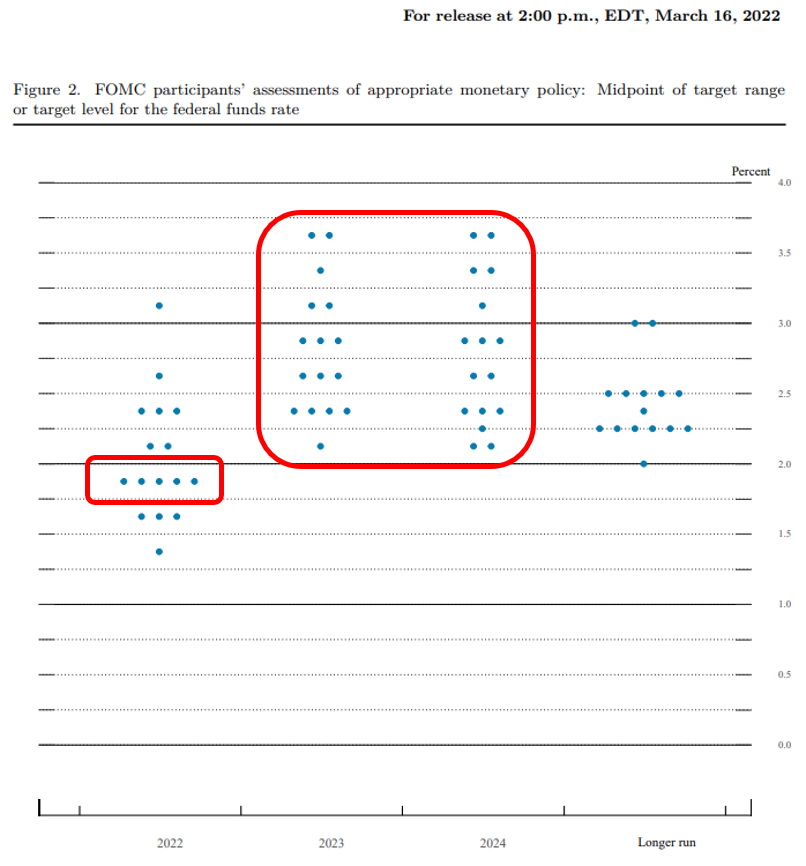

점도표

점도표는 21년 12월과 비교해서 생각해보려 한다.

- 전체적으로 12월에 비해 기준금리 중앙값들이 높아졌다.

- 23~24년 기준금리 중앙값이 높아지지 않는다.

FOMC (2021년 12월 15일) : 매파적 연준, 장단기 금리차

수요일 밤 올해 마지막 FOMC, 파월 연준 의장의 매파적인 발언에도 나스닥은 상승 반전하고 시장은 안정을 찾았다. 주말을 빌려 이번 FOMC를 돌아보고 생각을 정리해보자. FOMC 주요 사항 요약 1. 현

lavie.tistory.com

21년 12월 FOMC의 점도표보다 22년 3월 FOMC에서의 중앙값은 훨씬 높은 수준이다. 드디어 금리 인상을 시작했고, 지난 FOMC보다 금리 수준보다 높게 보고 있다면, 파월 의장의 인터뷰처럼 그만큼 경제가 견딜만하다는 의미일 것이다. 하지만, 23~24년에 찍혀있는 점도표의 중앙값은 더 이상 높아지지 못하고 있다. 즉, 현재 연준은 그즈음에서는 더 이상 금리를 올리지 못할 것으로 생각하고 있다는 의미이다. 물가에 대응하는 수준만큼 충분히 올렸다거나 추가적인 금리 인상을 더 이상 경제가 버티지 못할 것이라는 것이다.

과연 연준은 어느 수준까지 금리를 올릴 수 있을까? 점도표처럼 충분히 올릴 수 있고, 그 이상으로도 가능하다면 경제는 그만한 체력을 갖췄다는 의미일 것이다. 하지만, 그만큼 저금리 수준에서 간신히 버티던 좀비 기업들에게는 상당히 도전적인 환경이 될 것이다. 점도표처럼 충분히 올릴 수 없다면, 그만큼 경제가 뒷받침되지 못한다는 뜻이고 그건 또 그 나름대로 참 힘든 상황이 될 것이다. 어느 상황이든 힘든 것은 매한가지다. 결국 사이클은 벗어나지 못하겠구나 싶은 생각이 든다.

FOMC를 보고나서 생각한 점

꽤 매파적 스탠스였던 것 같은데, FOMC가 열리던 날 증시가 상승 마감한 것이 이해는 되지 않는다. 단기적으로 충분히 떨어져서 반등이 나올 만한 자리여서 악재에 둔감한 건지도 모르겠다. 어쨌거나 점도표에서는 올해 FOMC가 열릴 때마다 금리는 인상할 것을 암시했고, 파월 의장은 경제가 금리 인상을 충분히 견딜 수 있을 것이라 거듭 강조했다. FOMC 이후 이에 한술 더 떠서 50bp씩 인상할 것이라는 전망들을 내놓고 있다.

예전에 파월 의장이 인플레이션 압력이 일시적임을 지속적으로 강조할 때 ‘과연?’이라는 의구심은 들었지만, 한편으로는 그럴 수도 있겠다는 생각도 했다. 또 연준의 의중이 무엇일까도 진지하게 많이 고민했다. 연준이니까.

하지만, 이번 FOMC와 인터뷰를 보고 중요한 것은 연준의 말 한마디와 의중이 아니란 것을 확실히 느꼈다. 의도적인 것인지, 아니면 연준이 정말 판단을 잘못한 것인지는 모르겠지만 뭔가 잘못되었다. 절대 연준의 말만 믿어서는 안 될 것 같다. 내가 내 스스로의 기준을 가지고 현실 경제를 판단할 수 있는 지표들을 볼 수 있는 시각을 키워야겠다는 생각이 새삼스레 많이 드는 FOMC 였다.

어찌됐건, 물가에 적극적으로 대응하겠다는 의지는 확실히 볼 수 있었던 FOMC였다.

> 같이 읽으면 좋은 글

상원에서 파월 의장의 보고

상원에 보고하는 파월의 언급 중 기록할 만한 게 있어서 기록해둔다. 연준은 그간 인플레이션 압력은 일시적(transitory)이라며 특별한 대응을 하지 않고 있었다. 그러다 현재 공급, 수요 할 것 없

lavie.tistory.com

'경제아카데미 > 기록의 힘' 카테고리의 다른 글

| 중국 산업생산, 소매판매, 실업률 (0) | 2022.05.16 |

|---|---|

| 메릴 린치의 FAANG 2.0 (0) | 2022.03.28 |

| LG유플러스 횡령 소식과 사이클 (0) | 2022.03.25 |

| 인터넷 은행의 중저신용자 대출 (0) | 2022.03.22 |

| CNN 공포탐욕지수 기록_220308 (0) | 2022.03.08 |

댓글