민스키 모델에 테슬라를 붙여놓은 그림을 보고 테슬라에 대한 생각을 기록해 본다. 마이클 버리가 테슬라에 숏 포지션(하락에 베팅)을 잡았다는 이야기는 전부터 들려왔다. 영화 빅 쇼트로 숏 포지션에 대한 환상을 심어준 인물이기도 한데, 내가 환상이라고 이야기하는 이유는 숏 포지션은 그만큼 롱 포지션(상승에 베팅)보다 수익을 내기 어렵기 때문이다. 자금 관리가 철저해야 하고 방향성, 타이밍 모든 것에 있어서 롱 포지션보다 더 엄격한 잣대가 요구된다.

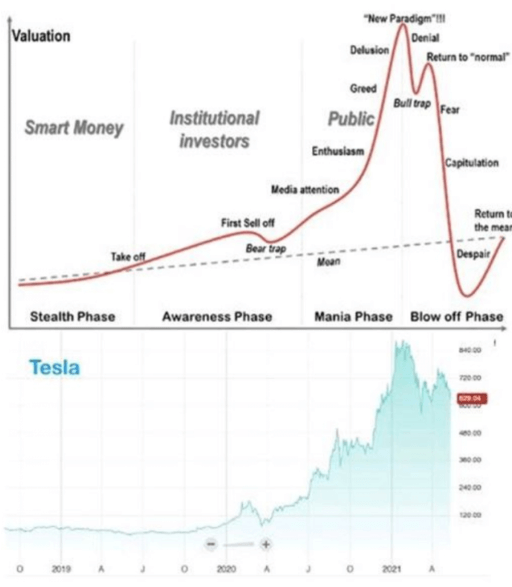

테슬라 주가와 민스키 모델

미래에 대한 꿈의 영역을 떼어놓고 생각할 때 테슬라의 매출과 이익을 보면 너무도 비싼 가격의 주식이다. 탄소배출권에서 나오는 이익을 제외하면 사실상 흑자라고 하기도 어려운데 현재의 시총이 과연 합당한 시총인가 하는 의문을 가지지 않을 수 없다. 그럼에도 투자자의 관점에서 성장주가 각광받는 시기에 주가가 적당한 가격이라고 생각한다면 포트의 일부분으로 편입해볼 수도 있을 것이다. 투자자의 목적은 결국 돈을 버는 것이고 PER은 주기 나름이니까.

하지만 성장주가 각광을 받는 시기가 아니라면 이야기는 달라진다. 이익 대비 시총에 대해 좀 더 엄격한 잣대를 들이댈 것이다. 그러니 마이클 버리 같은 숏 포지션도 나오는 것이다. 마이클 버리가 또 한 번 성공으로 인한 유명세를 탈지, 테슬라가 또다시 하늘로 날아갈지 나는 모른다. 내 눈에는 아래 그림처럼 민스키 모델에서 Fear 국면인 것처럼 보이는데 사실 이런 그림 또한 그리는 사람 입맛대로 그릴 수 있기 때문에 후견지명이 될 수밖에 없다.

금리의 중요성

명심해야 할 것은 금리는 생각보다 매우 중요하다는 것이다. 정확히는 연준이 언제 기준금리를 올릴 것인가나 미국채 10년 금리가 중요하다기보다 시장금리든 기준금리든 사람들이 금리가 올라갈 것이라고 생각한다는 것이 중요한 것이라고 볼 수 있다. 생각이 바뀌면 행동이 바뀌게 된다.

채권금리도 그렇지 않은가. 마이너스 금리가 과연 있을 수 있는 것인가? 그런데도 존재했던 것은 누군가가(중앙은행이) 그 채권을 사줄 것이라 기대했기 때문이다. 비록 만기까지 가져가면 손실이 나더라도 "내 뒤에 바보"가 사줄 것이란 믿음이 있기 때문에 그런 가격이 존재할 수 있는 것이다. 그 믿음이 사라지면 과연 어떻게 될 것인가? 또 그 믿음이 사라지지 않더라도 사라질 것처럼 보이는 시점에서 가격이 충분히 높다면?

또 하나 생각해볼 것은 이제까지의 주가 상승을 정당화시켜온 저금리와 유동성이다. 저금리이기 때문에 쉽게 자금조달이 가능하다는 의견도 꼭 따라붙었었다. 그러나 현재의 높은 Margin debt을 보면 과연 뒤에 사줄 사람이 더 남아 있을까 싶은 생각이 든다. 수익을 내고 못 내고를 떠나 가격이 비싼데도 내 뒤에 바보가 있을 것이라는 생각으로 투자를 하는 것은 장기적으로 나에게 어떤 방식으로든 도움이 되지 않을 것이라 생각한다.

주식은 언제 팔아야 할까? - 경쟁자가 등장할 때

『강방천의 관점』에서 주식 매도에 관한 내용을 읽다가 생각나는 점이 있어 기록을 남겨본다. 주식을 매도할 때 흥분의 국면 말고도 주식을 팔아야 할 때가 있다. 다음의 경우다(『강방천의 관

lavie.tistory.com

'경제아카데미' 카테고리의 다른 글

| 미국 Core PCE 뜻과 BofA의 향후 물가 전망 (0) | 2021.05.29 |

|---|---|

| 한미 미사일 지침 해제 시사점 정리 (8) | 2021.05.23 |

| 주가 하락 이유 (8) | 2021.05.14 |

| 과거기사(1999년 12월)와 현재기사(2021년 5월) (2) | 2021.05.13 |

| ARKK 자금 유출과 개인 투자자 (0) | 2021.05.09 |

댓글