레포 (RP, Repo, Repurchasing Agreement)

환매조건부매매라고 하며, 미래의 특정 시점(일정 기간이 지나면)에 동일한 증권을 매수 또는 매도할 것을 약정하고 이루어지는 매매거래를 뜻한다. 쉽게 말하면 단기간에 자금을 마련하기 위한 담보대출이라고 할 수 있는데, RP매도자는 증권을 담보로 자금을 빌리고, RP매수자는 증권을 담보로 받고 자금을 빌려주는 것이다. 환매조건부매매는 거래 주체를 기준으로 금융기관과 개인, 중앙은행과 금융기관 사이에서 이루어지는 거래, 금융기관 간의 거래로 나눌 수 있으며, 중앙은행과 금융기관 사이의 레포는 시중 통화량과 유동성을 조절하기 위한 목적으로 시행되곤 한다.

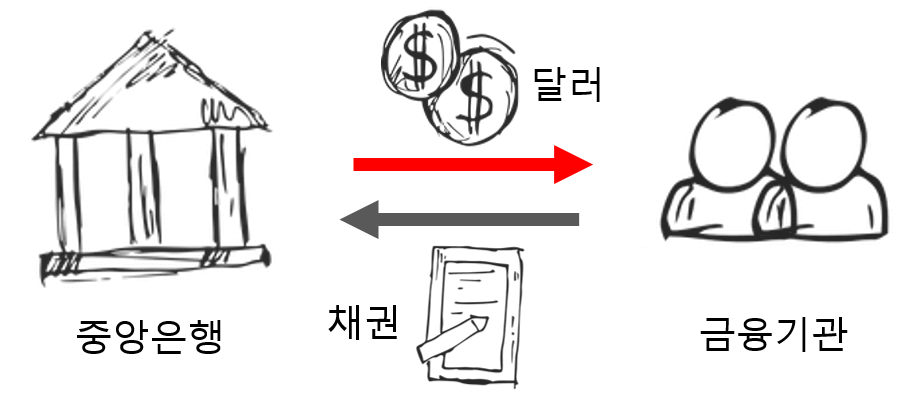

중앙은행과 금융기관의 레포 거래를 도식화하면 아래 그림처럼 나타낼 수 있다. 금융기관이 중앙은행에 장기 채권을 담보로 맡기고 자금을 빌려가는 구조로, 시중에 유동성을 공급한다.

역레포 (RRP, Reverse Repurchasing Agreement)

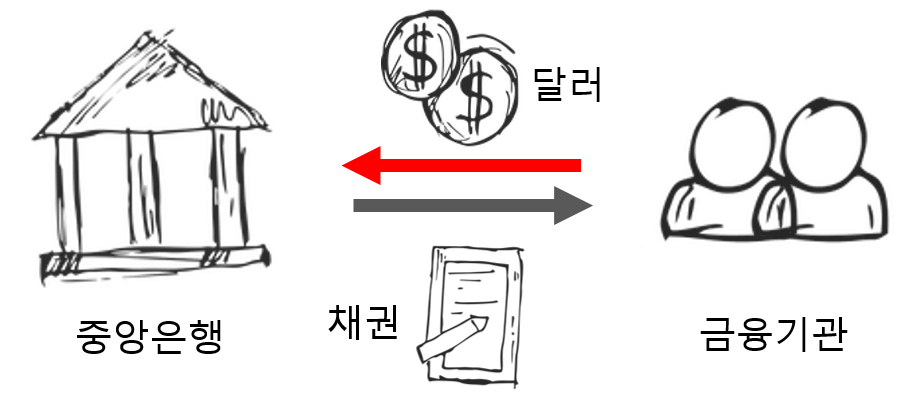

위에서 설명한 레포 거래와 반대 개념으로 이해할 수 있으며, 중앙은행이 보유한 장기 채권을 금융 기관에게 담보로 제공하고 자금을 빌려오는 것이다. 즉, 시중의 유동성을 흡수할 수 있다.

최근 역 RP 거래가 늘어난 이유

계속되는 양적완화(자산매입)로 시중에 유동성이 넘치게 되었다. 유동성이 계속 넘치면 시중 금리가 내려오게 되는데 기준 금리 아래로 내려가게 되면 중앙은행 입장에서는 신뢰를 지키기 위해 시중 금리를 기준 금리 밴드 안으로 올 수 있게 만들어 줘야 한다. 그렇다면 기준 금리 밴드 하단을 더 내리거나 시중의 유동성을 흡수해줘야 하는데, 기준 금리 하단은 이미 제로이기 때문에 추가로 내리려면 마이너스 금리로 가야 한다.

유동성을 흡수하기 위한 중앙은행의 도구는 여러 가지가 있겠지만, 여기서는 역 RP 거래에 초점을 맞춰보자.

지난 3월 SLR 규제 완화 조치가 종료되었고(관련 설명 ▶ SLR의 의미, 시사점), 이는 예금이 증가해도 중앙은행의 지급준비 계좌에 더 예치할 수 없고, 은행의 자본을 더 쌓아야 함을 의미한다. 은행이 자본을 더 쌓으려면 배당을 줄이거나 대출을 안 해줘야 할 텐데 이는 모두 주주들이 좋아할 만한 행동이 아니다. 그래서 증가하는 이 예금을 MMF로 향하게 한 것이다.

이 MMF 또한 흘러들어오는 돈으로 어딘가에 투자를 해야 하는데, 시중에 초단기 채권의 공급이 부족하게 되면서 초단기 채권의 수익률이 떨어지게 된다. 초단기 채권의 수익률 또한 연준의 기준 금리 하단을 지켜줘야 하기에 MMF로 흘러들어오는 돈을 역 RP 창구를 통해서 연준이 흡수를 한 것이다.

(MMF는 민간 펀드로, 중앙은행의 지급준비 계좌는 이용할 수 없지만 역 RP 창구는 이용 가능하다.)

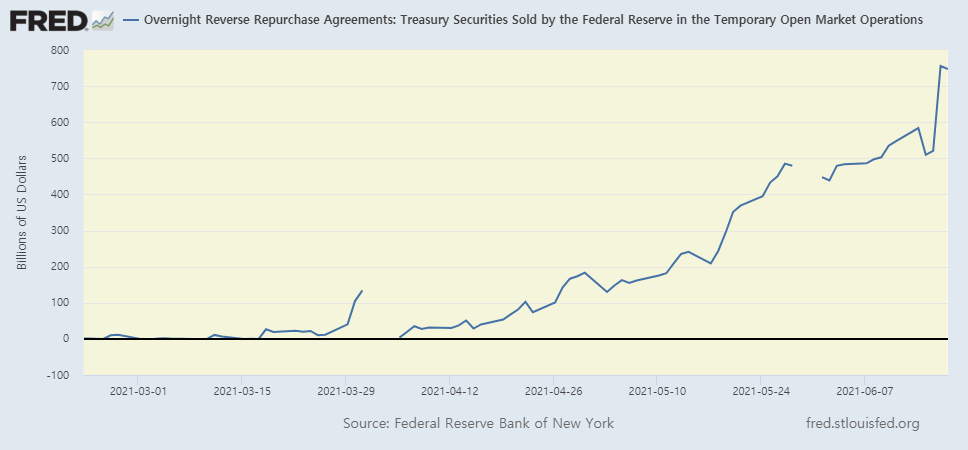

최근 역RP로 중앙은행이 8천억 달러 가량을 흡수했다고 한다. 역 RP가 무엇을 의미하는지, 그리고 이러한 경향성만 보면 되지, 나 같은 일반인에게 역 RP를 추적하는 것은 의미 없는 행동 같다. 어차피 실시간으로 추적을 할 수도 없을뿐더러, 에너지와 시간이 한정되어 있기 때문이다.

RP와 역RP가 무엇인지 알아두는 것은 추천할 만한데, 종종 뉴스에서 레포에 대해 접하게 되기 때문이다. 지금은 레포 시장의 금리가 떨어져 연준이 역RP를 통해 자금을 흡수하지만, 2019년에는 지금과는 정반대로 레포 시장의 금리가 확 뛰어오르며 자금 경색이 있음을 보여줬고, 이에 맞춰 연준은 유동성을 공급한 적이 있다. 레포 거래에 대한 개념을 잘 잡아 놓으면 이런 기사를 봤을 때 어떤 방향으로 생각해야 하는지 도움이 될 것이다.

한 가지 더 생각해볼 것은, 이제 작년과 같은 위기 상황처럼 중앙은행이 시중에 유동성을 막 공급하지 않는다는 것이다. 아직 공식적으로 테이퍼링은 시작하지 않았지만 중앙은행의 태도는 분명히 달라졌고, 달라진지 꽤 됐다.

사실 이렇게 넘치는 유동성을 제어하기 위한 제일 확실한 방법은 테이퍼링을 시작해서 수도꼭지를 잠그는 것일 텐데, 연준이 쉽사리 그렇게 하지 못하고 이렇게 여기저기 터진 둑을 막듯이 대처하는 것은 그만큼 여러 가지 부담 요소들이 크기 때문일 것이다. 그렇다면 이런 연준의 태도나 유동성이 언제 어떻게 변할지를 예측하는 것보다 내 포트폴리오의 리스크 관리를 어떻게 해야 할지에 집중하는 것이 더 현명할 것이다.

'경제아카데미 > 개념정리' 카테고리의 다른 글

| 버블의 특징 5가지 (0) | 2021.07.07 |

|---|---|

| 상황 변화를 한꺼번에 반영하는 자산 가격 (0) | 2021.06.27 |

| 하이일드채권(고수익채권, High Yield Bonds) 뜻과 주식과의 관계 (7) | 2021.06.14 |

| ESG 뜻과 국민연금이 보는 ESG 지표 13가지, 공시 확대 로드맵 (0) | 2021.06.08 |

| 투자할 때 알아둘 물가의 종류(CPI, PCE, PPI) (10) | 2021.06.04 |

댓글